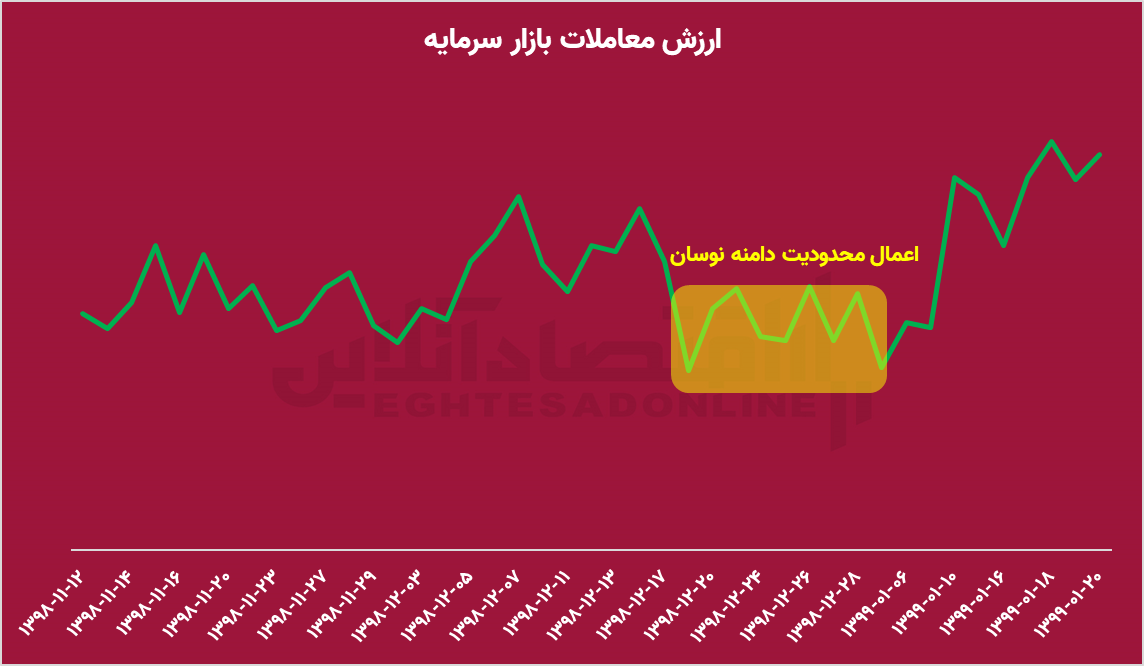

تحدید دامنه نوسان بعد از ۲۰۰ درصد بازدهی

اولین باری که سازمان بورس این سیاست را اعمال کرد به ۱۷ اسفند ۹۸ برمیگردد. آن زمان بورس ایران حدود ۲۰۰ درصد بازدهی برای سهامداران خود به ارمغان آورده و سیل نقدینگی به سمت بازار سهام روانه شده بود، اما شاهد تصمیماتی از سوی مدیران سازمان بورس بودیم که چندان خوشایند فعالان بازار سرمایه نبوده است. تصمیمی که همه سهامداران و فعال بازار بورس را شوکه کرد؛ مسئولین سازمان بورس تصمیم گرفتند که دامنه نوسان را از ۵ درصد به ۲ درصد کاهش دهند.

در متن نامهی اعمال تحدید دامنه نوسان آورده شده بود: به منظور حمایت از حقوق سرمایهگذاران، مقرر شد دامنه نوسان قیمت در کلیه نمادهای معاملاتی در بورس اوراق بهادار تهران و فرابورس روز شنبه، ۱۷ اسفند ماه امسال به دو درصد کاهش یابد. تابلو قرمز بازار پایه فرابورس ایران کماکان دارای دامنه نوسان یک درصد است.

اما آیا این تصمیم واقعا حافظ منافع سرمایهگذاران شد؟

بررسیها نشان میدهد که اعمال این سیاست سبب افت ۱۱ درصدی شاخص کل آن هم تنها در ۶ روز کاری شد. این اتفاق در شرایطی افتاد که بازار سرمایه قبل و بعد از آن در ریل صعودی پر قدرتی قرارد داشت. از سوی دیگر، ارزش معاملات پایین آن زمان نشان داد که علاوه بر افت شاخص کل، میل برای ایجاد جریان نقدینگی در بازار از بین رفته بود.

بحران ۹۹

بعد از رشدهای کذایی بازار در سالهای ۹۸ و ۹۹، حال نوبت به چرخش روند حرکتی بازار و آغاز ریزشهای شارپی شده بود. برای جلوگیری از آن ریزشهای عجیب و غریب که نقدینگی را نیز عملا از بین برد، سازمان بورس سیاست دامنه نوسان نامتقارن را اعمال کرد. اما آیا این سیاست توانست از ریزش جلوگیری کند؟ آیا توانست ثبات را به بازار برگرداند؟

بررسیها نشان میدهد که دامنه نوسان نامتقارن سبب سرریز نوسان به روزهای آتی شد و صرفا زمان اصلاح بازار را افزایش داد. همچنین تاخیر در کشف قیمت واقعی، کاهش انگیزه حمایت از سهم توسط بازیگران اصلی و ایجاد هیجان در صفوف خرید و فروش از دیگر اثرات اعمال آن سیاست بود که بار دیگر ناکار آمدی آن را به همگان ثابت کرد.

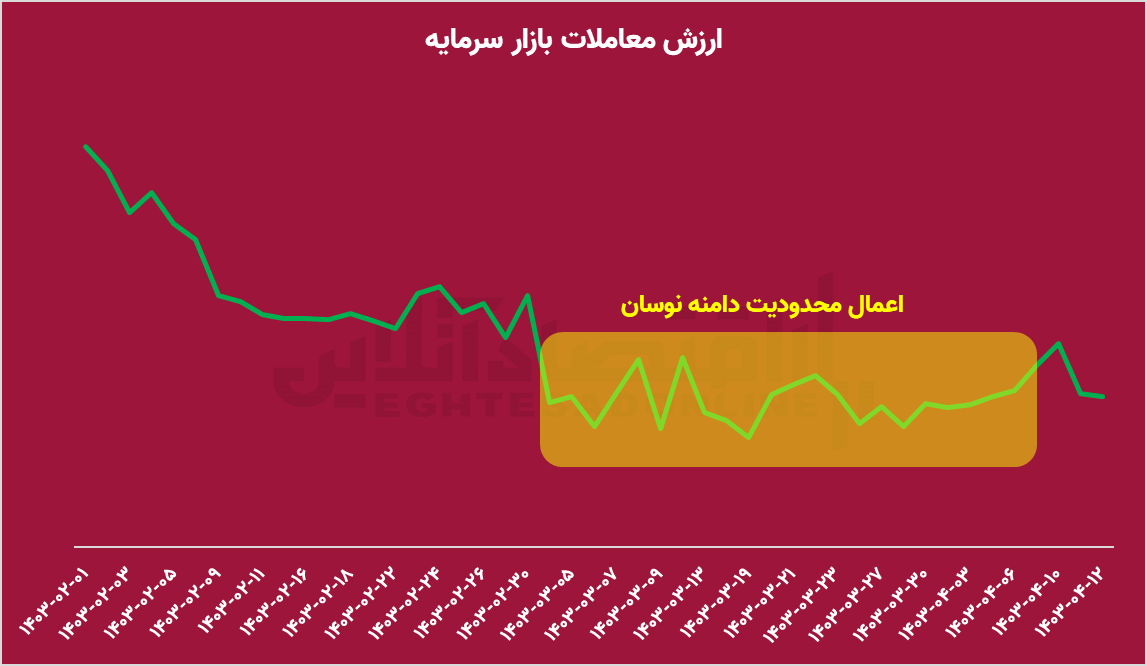

سیاست محبوب عشقی در ۱۴۰۳

علیرغم تمام تجربههای ناموفق تحدید دامنه نوسان در سنوات گذشته، اما تغییر در دامنه نوسان، به سیاست محبوب مجید عشقی در سال ۱۴۰۳ بدل شد.

سال ۱۴۰۳ بهگونهای آغاز شد که بازار سرمایه را بر روی یک گسل قرار داد؛ اتفاقاتی مانند حملات اسرائیل و سقوط بالگرد رئیس جمهور از آن دست ریسکهایی است که بورس هر کشوری را میتواند تحت تاثیر قرار دهد.

با این اوصاف شاید تنها باری که اعمال این محدودیت توانست فشار را از دوش بازار بردارد، به ۲۶ فروردین ۱۴۰۳ برمیگردد. چرایی آن را نیز میتوان در تصمیم به موقع سازمان خلاصه کرد. سازمان بورس تحث تاثیر اخبار سیاسی و نظامی دامنه نوسان را تنها به مدت ۳ روز محدود کرد تا شاهد فشار فروش ناشی از عدم ثبات در منطقه نباشیم. اما این پایان کار نبود و در تاریخ ۳۱ اردیبهشت امسال، بار دیگر محدودیت دامنه نوسان اعمال شد.

سازمان بورس و در راس آن مجید عشقی که از تصمیم قبلی خود سرمست بودند، اینبار محدودیت دامنه نوسان را قریب به ۴۰ روز اعمال کردند که ماحصل آن را در تصویر زیر میبینیم.

این پایان کار نبوده و ریسک دیگری متحمل بازار سرمایه کشور شد؛ ترور اسماعیل هنیه در تهران و انتظار برای پاسخ ایران به این اقدام!

سازمان بورس بعد از دو روز اهمالکاری که سبب ریزش بیش از ۱۰۰ هزار واحدی شاخص کل شد، مجددا به همان سیاست تحدید دامنه نوسان روی آورد و حالا که سایه آن ریسک نیز از بازار برداشته شده، خبر از تمدید این محدودیت میدهد. اهمال کاری سازمان برای اعمال محدودیت در کنار اصرار عشقی به ادامه این روند، سبب شده که بعد از گذشت ۱۳ روز، همچنان شاخص کل به عدد قبل از ترور نرسد و حتی آنچنان که باید به تعیین کابینه نتواند واکنش نشان دهد. به راستی چه تفکری پشت این تصمیمات است؟

مجید عشقی یک طرف، ۱۰۰ کارشناس بازار طرف دیگر

خبرگزاری سازمان بورس در فروردین سال گذشته، مهمترین اقدام سازمان بورس را از ۱۰۰ کارشناس بازار سرمایه جویا شد. ۴۷ نفر از آنها از تفکر مجید عشقی در خصوص افزایش دامنه نوسان تا ۱۰ درصد حمایت کرده و آن را بستری برای پویایی بازار میدانستند. اما غافل از اینکه عشقی به تفکرات و گفتههای خود نیز پشت پا زد و نه تنها دامنه نوسان به ۱۰ درصد افزایش پیدا نکرد، بلکه شاهد اعمال محدودیت دامنه نوسان برای هفتهها و ماهها نیز هستیم. اتفاقی که واضحا میل به سرمایهگذاری را کاهش داده و نقدشوندگی بازار سرمایه را به اندازه بازار مسکن تقلیل داده است. اگر خردی پشت این تصمیات است، آیا بهتر نیست علت آن را در تالار شیشهای مخابره کنند؟