به گزارش خبرنگار مهر، از سال ۱۳۵۴ که اولین شرکت لیزینگ در ایران تأسیس شد تا امروز، لیزینگ به عنوان یکی از روشهای مهم تأمین مالی غیرتورمی، جایگاه ویژهای در اقتصاد کشورها و تولید ناخالص داخلی دارد و در ایران نیز طی سالهای اخیر بهعنوان ابزاری مؤثر برای توازن بازار، رونق تولید و اشتغالزایی مورد توجه قرار گرفته و نقشآفرینی میکند.

به گفته روحاله جراحی رئیس انجمن ملی لیزینگ ایران لیزینگ یا اجاره اعتباری، یکی از ابزارهای حیاتی در اقتصاد مدرن بهشمار میرود که با ویژگی ضدتورمی خود، مسیر توسعه اقتصادی را هموار میکند.

او معتقد است این صنعت هنوز در میانه چرخه رشد خود قرار دارد و ظرفیتهای فراوانی برای توسعه دارد. برای آشنایی بیشتر با تاریخچه، تعاریف و کاربردهای این صنعت به عنوان دومین روش تأمین اعتبارات پس از وامهای بانکی، گفتوگویی با روحاله جراحی، رئیس انجمن ملی لیزینگ ایران، ترتیب دادهایم و او از اهمیت و تاریخچه این صنعت در کشور با ما سخن میگوید.

آقای جراحی، لطفاً تعریف دقیقی از مفهوم لیزینگ ارائه دهید.

لیزینگ در واقع به معنی تأمین مالی مشتریان برای تهیه کالاهای منقول یا غیرمنقول در قالب عقود مجاز است. کلمه لیزینگ همانند بانک متضمن معنی خاص خود است و این واژه در فارسی با کلمات «اجارهدهی» و «اجارهداری» مترادف است، اما شاید بهترین معنی که به نظر میرسد با تعریف لیزینگ همخوانی بیشتری دارد، «اجاره اعتباری» باشد.

از منظر اجرایی، لیزینگ نوعی فعالیت اعتباری مبتنی بر روش اجاره است که در قالب قراردادهای مشخص بین موجر و مستأجر منعقد میشود و با توافق میان دو نفر یا بیشتر اعم از اشخاص حقیقی یا حقوقی شامل بهرهبرداری از عین یا منفعت کالاهای سرمایهای یا مصرفی بادوام است.

به عبارت دیگر لیزینگ در مفهوم لغوی به معنی اجاره دادن و اجاره کردن و در معاملات مبتنی بر لیزینگ، قراردادی است که بین صاحب دارایی استهلاکپذیر به عنوان موجر و فردی که از دارایی مزبور استفاده میکند به عنوان مستأجر منعقد میگردد.

جایگاه صنعت لیزینگ در اقتصاد کشور چگونه است؟

لیزینگ، پس از وامهای مستقیم بانکی، یکی از مهمترین روشهای تأمین اعتبارات محسوب میشود. این صنعت با تخصیص منابع مالی به سرمایهگذاری مولد و اختصاص مستقیم آن به تولیدکننده، در زمره روشهای تأمین مالی غیرتورمی قرار میگیرد. همچنین، نقش کلیدی در تولید ناخالص داخلی (GDP) دارد و به تنظیم توازن در عرضه و تقاضا کمک میکند.

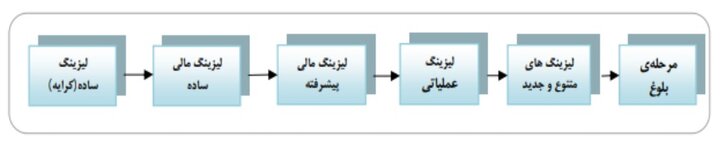

انواع روشهای لیزینگ چیست و چه تفاوتهایی با یکدیگر دارند؟

لیزینگ به دو دسته اصلی تقسیم میشود. دسته اول لیزینگ عملیاتی یا ساده (Operating Lease) است که در این روش، قرارداد صرفاً به قصد بهرهبرداری و برخورداری از حق انتفاع کالا (مورد اجاره) منعقد میشود و در پایان مدت قرارداد، کالا (مورد اجاره) به موجر مسترد و بازگردانده میشود.

دسته دوم لیزینگ سرمایهای (Capital Lease) بوده و خود شامل چهار طبقه دیگر است. این ۴ طبقه شامل لیزینگ یا اجاره اعتباری کمک فروش (Sales aid lease)، لیزینگ اهرمی یا اجاره اعتباری سهجانبه (Leveraged lease)، لیزینگ خرید و اجاره مجدد (Purchase and lease back) و لیزینگ یا اجاره برونمرزی (Cross border lease) است.

بدیهی است که هر یک از این روشها بر اساس نیاز و ساختار مالی مشتریان طراحی شدهاند.

متولی نظارت بر فعالیتهای تجاری لیزینگی در ایران کیست؟

بر اساس قانون تنظیم بازار غیرمتشکل پولی (مصوب سال ۱۳۸۳) و مؤسسه مالی غیربانکی، تمام فعالیتهای تجاری لیزینگی در ایران تابع قوانین و مقررات نظارتی بانک مرکزی جمهوری اسلامی ایران خواهد بود.

انواع عقود مجاز صنعت لیزینگ شامل چه قراردادهای میشود؟

اولین نوع را میتوان قرارداد فروش اقساطی دانست. این قرار عبارت است از واگذاری عین، به بهای معلوم، به غیر، به ترتیبی که تمام یا قسمتی از بهای مزبور به اقساط مساوی یا غیرمساوی در سررسید یا سررسیدهای معینی دریافت گردد.

دومین نوع، قرارداد فروش اجاره به شرط تملیک است. عقد اجاره به شرط تملیک عقدی است که در آن شروطی درج میگردد مبنی بر اینکه پس از پایان عقد اجاره، مستأجر مالک عین مورد اجاره گردد. در این قرارداد توسط طرفین شرط میگردد که پس از پایان مدت اجاره و انجام شدن شرایط مندرج در عقد، مستأجر مالک مورد اجاره گردد.

صنعت لیزینگ در ایران چه مسیری را طی کرده است؟

این صنعت در ایران سابقهای نیم قرنی دارد. دو شرکت اول در صنعت لیزینگ در سالهای ۱۳۵۴ و ۱۳۵۶ با مشارکت فنی و مالی فرانسویان تأسیس و در سال ۱۳۶۰ به شرکتهای ملی تبدیل شدند. پس از انقلاب، در سال ۱۳۶۲ با تصویب قانون عملیات بانکی بدون ربا، لیزینگ (در قالب عقد اجاره به شرط تملیک) مشروعیت قانونی پیدا کرد.

سال ۱۳۷۳ را میتوان رسماً سال ورود بخش خصوصی به عرصه لیزینگ دانست. انجمن لیزینگ ایران نیز در سال ۱۳۸۱ تأسیس شد و این انجمن از سال ۱۳۸۳ فعالیت خود را تحت نظر اتاق بازرگانی، صنایع و معادن ایران با عضویت شرکتهای عمدتاً کوچک متعلق به بخش خصوصی آغاز کرد. در همین سال و با تصویب و ابلاغ قانون تنظیم بازار غیرمتشکل پولی، امکان فعالیت سازمان یافته شرکتهای لیزینگ به صورت مؤسسات اعتباری غیربانکی فراهم شد و برای اولین بار دو شرکت لیزینگی در گروه سایر واسطهگریهای مالی در بازار بورس اوراق بهادار پذیرش شدند. این در حالی است که در سال ۱۳۸۴ در پی اجرای سیاستهای نظارتی بانک مرکزی، ثبت شرکتهای لیزینگ در اداره ثبت شرکتها متوقف شد.

با این حال در سال بعد (سال ۱۳۸۵) کانون شرکتهای لیزینگ ایران با عضویت شرکتهای لیزینگ بزرگ و مطرح تأسیس و سقف نرخ سود ۱۷ درصد برای لیزینگها ابلاغ شد و در نهایت و بعد از تلاشها و پیگیریهای فراوان بالاخره در سال ۱۳۸۶ بانک مرکزی دستورالعمل نحوه تأسیس، فعالیت و نظارت بر شرکتهای لیزینگ را تصویب کرد.

یک سال بعد از لیزینگ برای عقود دیگری غیر از اجاره (فروش اقساطی و مشارکت مدنی) مورد استفاده قرار گرفت. با این حال، در سال ۱۳۸۸ محدودیت میزان سهامداری بانکها در لیزینگها تصویب شد و لیزینگها از ورود به بخش ساختمانهای مسکونی منع شدند و بانک مرکزی در سال ۱۳۹۰ در قالب بسته سیاسی – نظارتی خود، سیاستهای انقباضی اتخاذ کرد.

در خلال سالهای ۱۳۹۴ و ۱۳۹۵ با تشکیل مجمع عمومی موسسین انجمن ملی لیزینگ ایران، کانون و انجمن لیزینگ قبلی منحل و انجمن ملی لیزینگ ایران مجدداً تأسیس و فعالیت خود را شروع کرد و در همین سال دستورالعمل جدید لیزینگ در جلسه شورای پول و اعتبار به تصویب رسید.

نقش صنعت لیزینگ در اقتصاد کشور را چگونه ارزیابی میکنید؟

لیزینگ با ویژگی ضدتورمی خود، نهتنها به توازن عرضه و تقاضا در بازار کمک میکند، بلکه موجب تسهیل سرمایهگذاری و رونق و جهش تولید میشود و اشتغالزایی را به همراه دارد. این صنعت نقش قابلتوجهی در تحقق اهداف کلان اقتصادی کشور دارد و در میانه چرخه رشد خود قرار گرفته است.

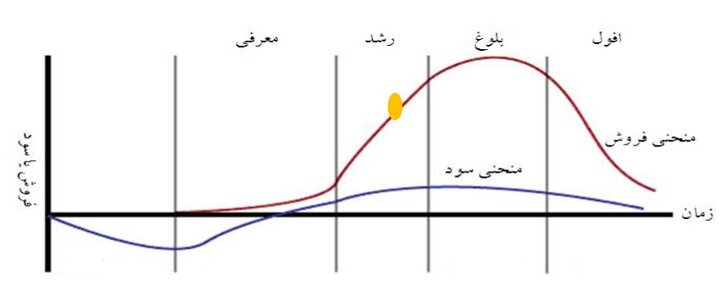

وضع فعلی صنعت لیزینگ در ایران در چرخه عمر این صنعت چگونه است؟

روند زیر مربوط به مراحل رشد و بلوغ صنعت لیزینگ میباشد.

بررسی صنعت لیزینگ در ایران نشان میدهد که مکان تقریبی صنعت لیزینگ ایران در چرخه عمر این صنعت در میانه مرحله رشد خود قرار دارد.