به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، دی ماه سال گذشته بر اساس دستورالعمل انتشار گواهی سپرده خاص که از سوی بانک مرکزی به شبکه بانکی ابلاغ شد، بانکها مجاز بودند برای تأمین سرمایه در گردش طرحهای با بازدهی بالا اقدام به انتشار این اوراق نموده و در پایان دوره مشارکت، سود قطعی نیز علاوه بر سود علیالحساب 30 درصدی به خریداران این گواهی سپرده در شعب بانکها پرداخت میشود.

بر همین اساس بانک مرکزی اقدام به انتشار گواهی سپرده 30 درصدی توسط بانک ها کرد و با این سیاست نرخ سود سپرده، نرخ سود اوراق، نرخ تامین مالی دولت، نرخ تامین مالی بخش خصوصی و به عبارت بهتر نرخ بهره را 5 تا 10 درصد افزایش داد.

هدف از انتشار اوراق خاص 30 درصدی چه بود؟

به نظر می رسد سیاست گذار پولی دو هدف اصلی را از انتشار اوراق گواهی خاص با نرخ بهره 30 درصدی در دی ماه سال گذشته دنبال می کرد. هدف اول که از اهمیت بیشتری نیز برخوردار است جذب نقدینگی به منظور کنترل تورم بود.

لازم به ذکر است اهداف اصلی انتشار این اوراق، جذب نقدینگی از سطح جامعه و جلوگیری از افزایش بیش از حد نقدینگی در بازارها بود که اقدامی رایج برای برای کنترل تورم محسوب می شود. با ارائه نرخ بهره جذاب، افراد تشویق میشوند تا پول خود را به جای خرج کردن یا سرمایهگذاری در بازارهای دیگر، در این اوراق سرمایهگذاری کنند.

هدف دوم از انتشار این اوراق نیز تأمین مالی دولت است. به طور کلی دولت ممکن است نیاز به منابع مالی برای پروژههای خاص یا پوشش کسری بودجه داشته باشد. انتشار اوراق با نرخ بهره بالا میتواند راهی برای جذب سرمایه از مردم و تأمین این منابع مالی باشد.

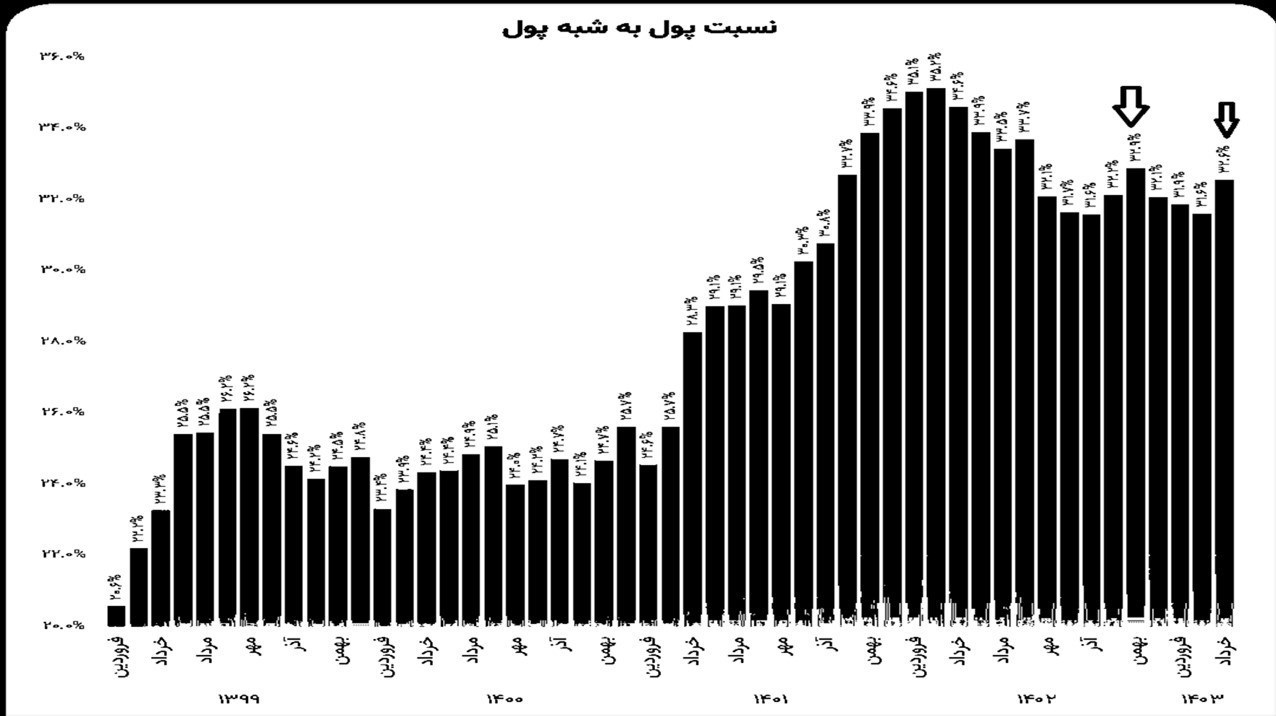

نسبت پول به شبه پول مجددا به مدار صعودی برگشت

بررسی آخرین آمار های پولی منتشر شده توسط بانک مرکزی به وضوح نشان می دهد روند نزولی نسبت پول به شبه پول که از دی ماه سال گذشته و همزمان با اجرای سیاست انتشار اوراق خاص 30 درصدی آغاز شده بود متوقف شده و نسبت پول به شپه پول مجددا در مسیر صعودی قرار گرفته است.

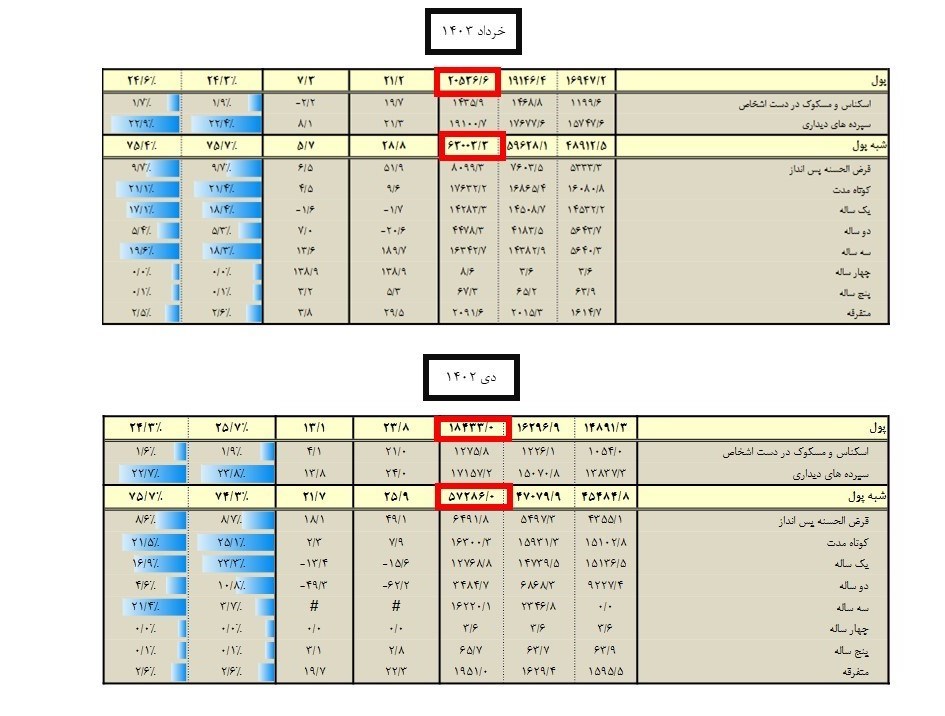

همانطور که در گزیده آمارهای اقتصادی منتشر شده توسط بانک مرکزی مشخص است، نسبت پول به شبه در دی ماه سال گذشته 32.9 درصد بوده و اگرچه تا 31.6 درصد در فروردین 1403 پایین امده بود اما در خرداد 1403 این نسبت به 32.6 درصد رسیده و تقریبا هم تراز با دی ماه شده است.

لازم به ذکر است پول بخشی از نقدینگی است که شامل سپرده های دیداری و کوتاه مدت می شود و روند تبدیل شبه پول ( شامل سپرده های بلند مدت است) به پول نشان از افزایش انتظارات تورمی است که خودش می توان به عنوان موتوری برای تورم محسوب شود.

بورس قربانی نرخ بهره 30 درصدی

اگرچه اتخاذ سیاست انقباضی چون افزایش نرخ بهره در شرایطی که تورم در سطوح بالاتری نسبت به نرخ بهره وجود دارد سیاست رایجی است که بانک های مرکزی دنیا در پیش می گیرند، اما تبعات این سیاست گریز ناپذیر است.

نکته ی دیگری که باید به آن اشاره کرد، این است که نرخ بهره 30 درصدی هزینه تامین مالی را برای تولید به شدت بالا برده و طبیعتا مشکل سرمایه در گردش بنگاه های تولیدی را افزایش داده است که از دیگر تبعات این سیاست به شمار می رود.

شاید این ادعا چندان بی راه نباشد که بزرگترین قربانی نرخ بهره بالا، بازار سرمایه و بورس است. در شرایطی که نرخ سود بدون ریسک به 30 درصد (و به طور غیر رسمی بالاتر) افزایش پیدا می کند، p به e بازار سرمایه کاهش پیدا کرده و از جذابیت بازار سهام کاسته می شود.

همچنین گفتنی است نقدینگی ازاد شده در سر رسید این اوراق به همراه سود آن ها، یکی از چالش هایی است که بانک مرکزی در زمستان سال جاری با آن روبروست که باید برای آن چاره اندیشی کند چرا که سرازیر شدن این نقدینگی به هر بازاری، تعادل بازارها را برهم میریزد.

انتهای پیام/